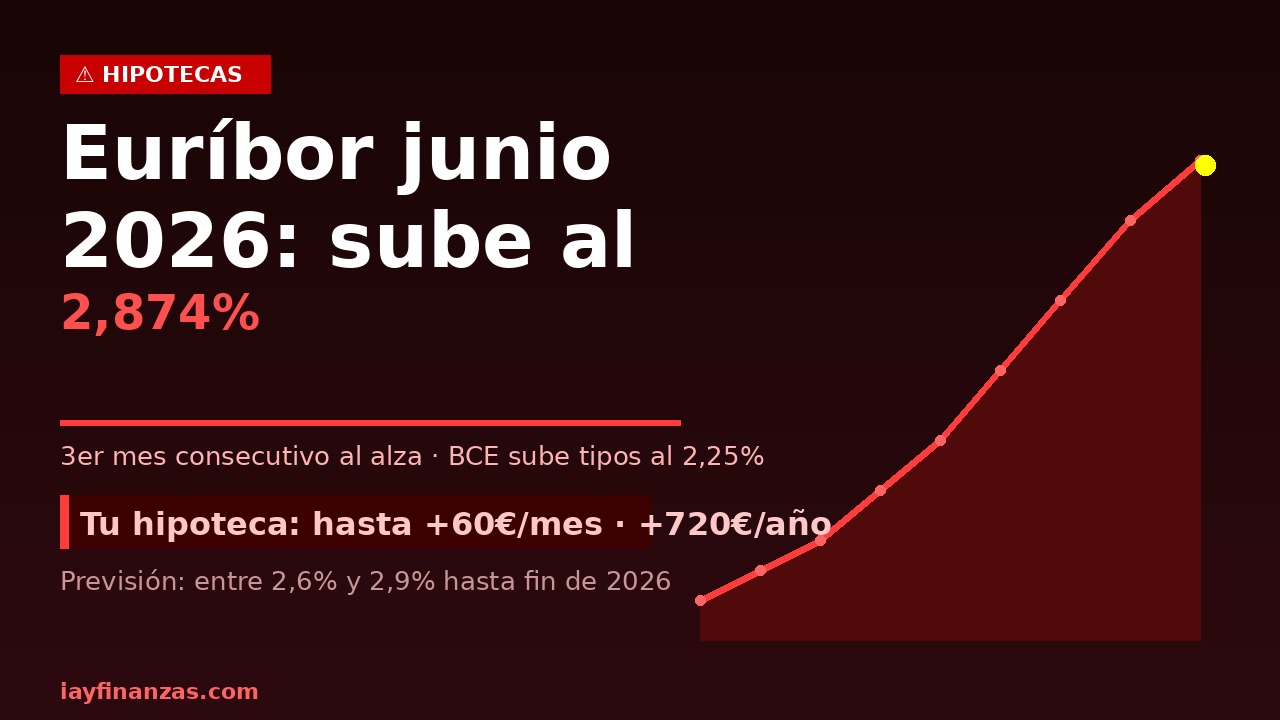

Euribor hoy junio 2026: 2,823% y el BCE sube tipos — qué significa para tu hipoteca

El Euribor se sitúa en el 2,846% el 12 de junio de 2026, con una media mensual provisional de 2,823%. El BCE acaba de subir tipos +25 puntos básicos. Si tienes hipoteca variable, esto te afecta directamente. Esta es la guía completa.

Qué está Pasando con el Euribor en Junio 2026

El Euribor a 12 meses — el índice de referencia más utilizado en las hipotecas variables españolas — cotiza hoy 12 de junio de 2026 en el 2,846%, con una media mensual provisional de 2,823%. Este dato es relevante porque supone una subida de 0,742 puntos porcentuales respecto a junio de 2025, cuando la media mensual fue del 2,081%, según datos publicados por el Banco de España y el BOE.

El contexto que explica esta evolución es la decisión del Banco Central Europeo del 11 de junio de 2026 de subir los tipos de interés en 25 puntos básicos, elevando el tipo de depósito al 2,25%, el tipo de las operaciones principales de financiación al 2,40% y la facilidad marginal de crédito al 2,65%. Aunque el Euribor no lo fija directamente el BCE, está muy condicionado por sus decisiones y, sobre todo, por las expectativas del mercado sobre los tipos futuros.

Junio 2026 sigue por encima del cierre oficial de mayo (2,804%). Para los hipotecados a tipo variable cuya revisión se realice con la media de junio, las próximas cuotas podrían encarecerse respecto a las revisiones del primer semestre de 2026, según análisis publicados por webs especializadas en hipotecas.

Evolución del Euribor: De los Mínimos Históricos a Hoy

Para entender en qué punto estamos, conviene ver la evolución de los últimos años. El Euribor vivió uno de los ciclos más extremos de su historia entre 2022 y 2024:

| Período | Euribor medio | Contexto |

|---|---|---|

| Enero 2022 | -0,477% | Mínimo histórico — tipos negativos |

| Diciembre 2022 | +2,828% | Subida récord — BCE endurece política |

| Octubre 2023 | +4,160% | Máximo del ciclo — inflación disparada |

| Diciembre 2024 | +2,431% | Bajada — BCE inicia recortes |

| Diciembre 2025 | +2,267% | Continúa moderación |

| Mayo 2026 | +2,804% | Repunte — anticipando subida BCE |

| Junio 2026 (provisional) | +2,823% | Tras subida BCE +25pb del 11 jun |

El consenso de analistas apunta a que el Euribor se estabilizará en una horquilla del 2,2%–2,5% durante 2026, con posibles movimientos adicionales en 2027 si la inflación sigue evolucionando según las proyecciones del BCE. Oxford Economics, BBVA Research y AFI sitúan el Euribor en una horquilla de 2%–2,3% hacia 2030 — lejos de los tipos negativos de 2016-2021, pero también lejos del pico de 4,16% de 2023.

Cómo Afecta el Euribor Actual a tu Hipoteca Variable

Si tienes una hipoteca variable, el tipo de interés que pagas se calcula con esta fórmula: Euribor + diferencial del banco. Cuando llega la revisión anual o semestral, el banco recalcula aplicando la media del mes de referencia.

Para ilustrar el impacto con datos concretos, comparamos lo que pagaba un hipotecado con revisión en junio 2025 vs lo que pagará con revisión en junio 2026, sobre una hipoteca media española:

Media Euribor junio 2025. Hipoteca 150.000€ a 25 años + 0,99% diferencial → cuota ~790€/mes aprox.

Media Euribor junio 2026. Misma hipoteca + 0,99% diferencial → cuota ~845€/mes aprox. +55€/mes.

Los importes anteriores son orientativos para una hipoteca media. El impacto real en cada caso depende del capital pendiente, el diferencial pactado, el plazo restante y si la revisión es anual o semestral. Para calcular la cuota exacta, la herramienta de simulación hipotecaria del Banco de España en finanzasparatodos.es permite introducir los datos propios de forma gratuita.

Mercado Hipotecario en Junio 2026: Qué Ofrecen los Bancos

A pesar del entorno de tipos al alza, el mercado hipotecario español sigue siendo competitivo. Según datos publicados por Gibobs y webs especializadas en comparación de hipotecas, el panorama actual es el siguiente:

| Tipo de hipoteca | Rango de tipos junio 2026 | Para quién encaja |

|---|---|---|

| Hipoteca fija | 1,95% – 3,35% TIN | Quien busca estabilidad y predecibilidad en la cuota |

| Hipoteca mixta | Fijo 1,35%-1,95% TIN (5 años) + Euribor +0,35%-0,70% | Quien apuesta a que el Euribor bajará en el tramo variable |

| Hipoteca variable | Euribor +0,35% – Euribor +0,60% TIN | Quien anticipa bajadas del Euribor a medio plazo |

Según análisis de expertos hipotecarios publicados en medios especializados, quien elige hipoteca mixta hoy apuesta a que el BCE no subirá tipos de forma prolongada y busca aprovechar un tramo fijo inicial competitivo para beneficiarse de posibles bajadas futuras. Una estrategia con sentido para perfiles con horizonte largo y capacidad de amortización anticipada, según estas mismas fuentes.

Qué Pueden Valorar los Hipotecados en Este Contexto

Ante la evolución del Euribor, existen varias opciones que los titulares de hipotecas variables pueden estudiar con su banco o con un asesor hipotecario cualificado. Ninguna es universalmente mejor — depende de la situación particular de cada persona:

| Opción | En qué consiste | Cuándo puede tener sentido |

|---|---|---|

| Novación a tipo fijo | Renegociar con el banco actual para cambiar la hipoteca variable a fijo | Si se busca estabilidad y el diferencial actual es elevado |

| Subrogación a otro banco | Trasladar la hipoteca a otra entidad con mejores condiciones | Si hay ofertas competitivas disponibles y los gastos de subrogación lo justifican |

| Amortización anticipada parcial | Reducir capital pendiente para bajar la cuota o el plazo | Si se dispone de ahorro y el coste de oportunidad es favorable |

| Mantener la hipoteca variable | No hacer cambios y esperar posibles bajadas futuras del Euribor | Si el diferencial es bajo y se espera que el Euribor se modere en 2027 |

El Banco de España ofrece calculadoras hipotecarias gratuitas en finanzasparatodos.es que permiten simular el impacto de una novación, comparar el coste de amortizar vs invertir, y calcular la cuota resultante de cualquier escenario de Euribor. Son herramientas sin ningún vínculo comercial con bancos.

Euribor en 2026: Más Alto que en 2025, Lejos del Pico de 2023

El Euribor de junio 2026 está subiendo respecto a los meses anteriores, impulsado por la decisión del BCE de elevar tipos el 11 de junio. Para quien tiene hipoteca variable con revisión en este período, la cuota subirá respecto a la revisión de hace un año.

Sin embargo, el contexto es diferente al de 2023: el Euribor está casi 1,3 puntos por debajo del pico del 4,16% de octubre de 2023. El consenso de analistas apunta a una estabilización en la horquilla 2,2%-2,5% para finales de 2026, aunque con incertidumbre significativa según la evolución de la inflación en la eurozona.

Para el hipotecado individual, la clave está en conocer exactamente cuándo se revisa su hipoteca, qué diferencial tiene pactado y qué opciones tiene disponibles. Esa evaluación debería hacerse siempre con un asesor hipotecario o financiero cualificado que pueda valorar la situación particular.

El contenido de este artículo es exclusivamente educativo e informativo basado en fuentes oficiales (Banco de España, BCE, BOE) y webs especializadas citadas. No constituye asesoramiento financiero ni hipotecario. Los importes de cuotas indicados son orientativos y no reflejan ningún caso concreto. Las condiciones hipotecarias varían según entidad, perfil del cliente y momento de contratación. iayfinanzas.com no se hace responsable de las decisiones financieras tomadas por los lectores. Consulta siempre con un asesor financiero o hipotecario certificado antes de tomar decisiones sobre tu hipoteca.